银行“零利息/零手续费”的信用卡分期划算吗?

来源:小陆日期:2019/12/26 12:14 浏览:

小陆发现,临近年末,不少银行都在以各种各样的方式积极推广各式各样的信用卡分期服务,期限从1个月到24个月不等,毕竟年底手头紧的人不少,通过银行办理信用卡账单分期,能减少不小的资金压力。不过,对于持卡人来说,信用卡分期真的划算吗?

1、用手续费代替利息

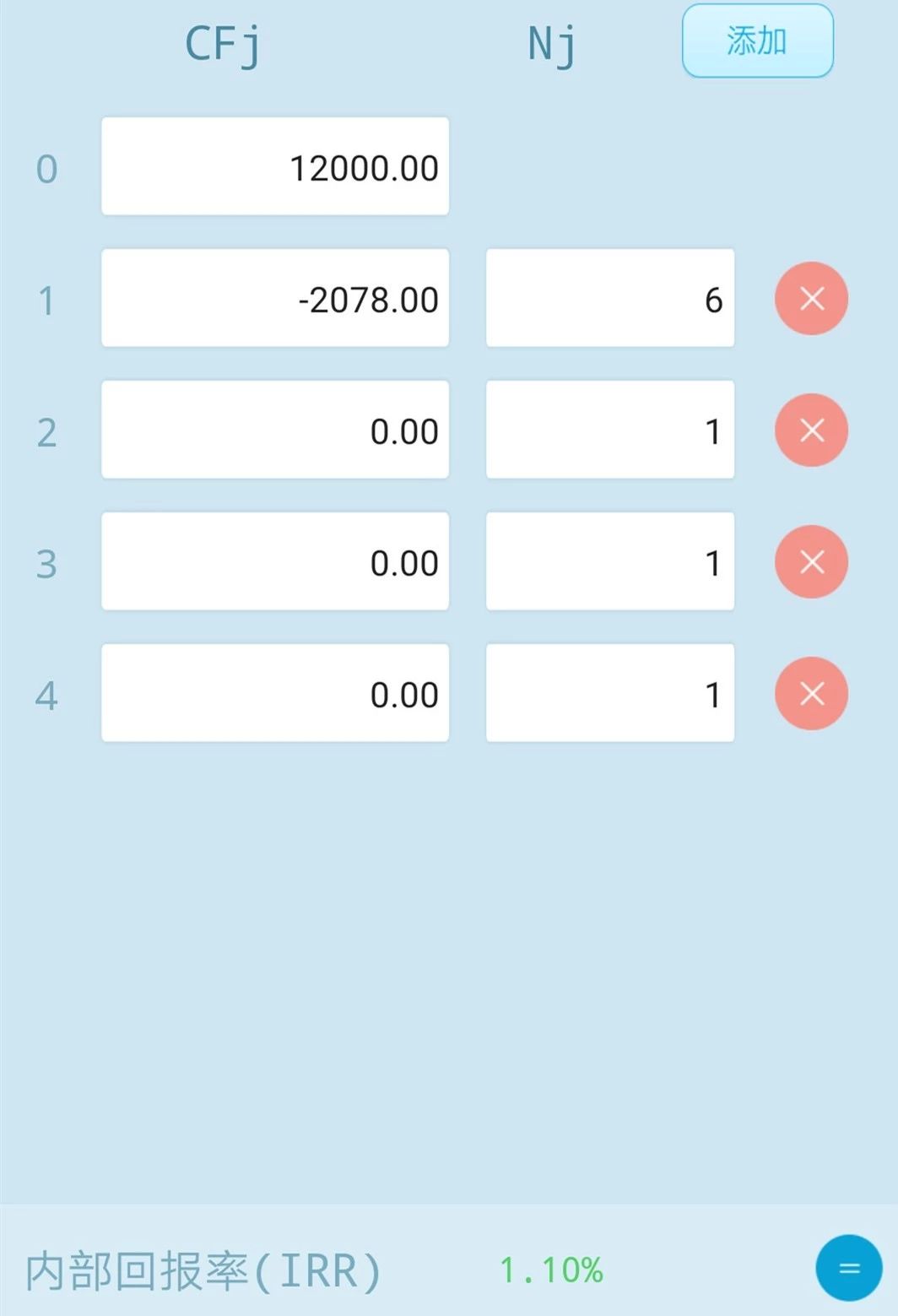

有银行工作人员表示,目前信用卡分期几乎都不收取利息,而是以手续费代替。每月的分期手续费最低大约为0.6%,高的能超过1%。以某股份制银行的信用卡分期服务为例,分期6个月,每月手续费为0.65%。如果某用户需还款12000元,则每月除了偿还2000元(即12000元÷6)本金外,还需支付78元(即12000元×0.65%)手续费,总计2078元。计算出来的内部回报率(IRR)为1.10%,也就是实际月利率为1.10%,远高于0.65%的月手续费,也远高于日常贷款成本。之所以实际成本会比名义成本高很多,是因为每期手续费=期初分期总金额×一定的手续费率,而不是按照每月剩余的未偿金额来计算。也就是说,虽然用户未偿本金在不断减少,但每期支付的手续费却是不变的。另外,小陆电签还要提醒大家,用户选择信用卡分期之后,就算提前还款,仍需支付分期手续费。

2、零利息零手续费

最近,一些银行也在“赔本”推广“零利息零手续费”的信用卡分期服务。有业内人士指出,银行之所以推出这项服务,一方面是为了提高客户黏性,同时吸引更多新客户;另一方面也是为了让客户慢慢养成使用信用卡分期服务的习惯。在此小陆认为,对于这类零利息零手续费的分期服务,用户们倒是可以适时薅一把银行的羊毛,在增加自身资金流动性的同时,还可以把省下来的资金用来做理财。总而言之,是否办理信用卡分期服务,具体办理哪种服务,还是要根据自身财务情况而定。

信用卡作为一种便捷支付方式已经非常普及,让大家可以“免费”先花明天的钱,但如何做好合理的资金安排,是每个持卡人必修的功课。

信用卡作为一种便捷支付方式已经非常普及,让大家可以“免费”先花明天的钱,但如何做好合理的资金安排,是每个持卡人必修的功课。